節税のために学ぼう!~配当所得2~

さて、前回は配当所得でどのような場合に節税になるのか、をご説明いたしました。

今回は実際に計算を交えながら、どの程度節税になるのかを見ていきたいと思います。

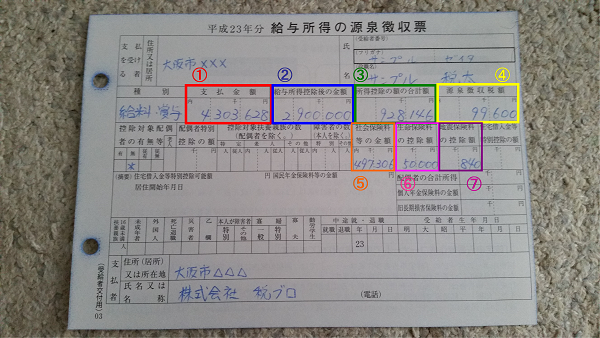

久しぶりにサンプル税太くんの源泉徴収票を元に計算してみましょう。

すでに懐かしい感じがします。源泉徴収票の見方をおさらいする場合はコチラをご覧ください。

わかりやすく今回は、配当金を年間10,000円受け取っている場合で計算してみましょう。

年間10,000円の配当金を受け取っている場合、「10,000円×20.315%=2,031円」の税金が差し引かれて、7,969円振り込まれているはずです。

差し引かれた2,031円の税金の内、1,531円が所得税(15.315%)、500円が住民税(5%)ですのでお間違えのないように。

実際にサンプル税太くんがこの配当金を確定申告する場合、を見ていきましょう。

ここで「配当控除」を受ける条件を簡単に、

1、課税総所得金額等が1,000万円以下の場合 → 配当所得×10%

2、課税総所得金額等が1,000万円超の場合 → 配当所得×5%(1,000万円超の部分の配当所得のみ5%)

これだけです!!大体の方が申告することができます。が、メリットがでるのが所得900万円未満の場合のみですので、お気をつけください。

サンプル税太くんの所得金額は、青②の2,900,000円です。この場合、2,900,000円<10,000,000円ですので、「配当所得×10%」が配当控除として所得税から控除されます。

つまり、「10,000円×10%=1,000円」となり、所得税が1,000円還付されます。

さらに、「10,000円×市民税1.6%」「10,000円×県民税1.2%」分の住民税も控除されますので、合計1,280円の節税となります。

海外投資の投資信託や株式の場合は控除率が小さくなりますので、その場合はコチラを参考に計算してください。

ここからは、損をしていないかどうかをお確認するための方法を記載します。面倒な方は読み飛ばしてください。

青②の所得に配当金の10,000円が加わり、「2,910,000円」が配当金を含めたサンプル税太くんの所得金額となります。

そこから、税金を求める計算の手順どおり、「2,910,000円-緑③928,146円=1,981,854円→1,981,000円」が「課税所得」となります。

では、所得税額を計算してみましょう。「1,981,000円×10%-97,500円=100,600円」となります。

黄④の源泉所得税額との差額が「100,600円-99,600円=1,000円」となりますが、すでに差し引かれて支払っている所得税が「1,531円」ありますので、差額の「531円」が税務署から還付されます。

しかし、株式の場合に住民税は5%しか差し引かれませんが、実際の住民税は10%の税率です。計算を省きますが、配当金10,000円に対し「1,000円」の住民税が発生し、すでに収めている住民税が「500円」です。

先ほどの還付される所得税「531円」と合わせて計算すると、差額が「31円」となり、ほぼほぼ損得ない状態です。

つまりは、「配当控除」の申告をしたほうが確実にメリットがある、ということです。

株式投資をすでにされている方は、ぜひ一度「配当控除」の申告を検討してください。

次回は、少し裏技な節税方法「投資は扶養されている配偶者がしたほうが有利?!」をご説明できればと思います。

![]()

※上記の内容は、平成26年10月2日時点の法律に則って記載しております。

関連記事

-

-

年末調整で確認しよう!~扶養家族1~

あっという間、10月も終わりが近づいています。前回はご質問にお答えする形をとらせていただきました。

-

-

事業所得の節税ケース1~こども服転売~

前回の最後に触れましたとおり、今回からは様々な節税のケースを見ていきたいと思います。 最初は、

-

-

生命保険料控除の節税ケース4~介護保険の利便性~

前回は「医療保険の見直し」について説明させていただきました。 今回は、「介護保険の利便性」と題

-

-

そうだ、節税しよう!~利子所得~

さてさて、超マニアック節税の時間がやってまいりました。以前記載しておりましたとおり、利子所得でも節税

-

-

源泉徴収票って何に使うの?

さて、今回もご質問いただきました「源泉徴収票って何に使うの?」について書かせていただきます。

-

-

サラリーマンも経費が認められるって本当?2

さて、前回の続きです。 サラリーマンも経費が認められます!このような条件です!さて、あなたにメ

-

-

節税のために学ぼう!~不動産所得2~

それでは、前回に引き続き「不動産所得」による節税を見ていきましょう。 以前よりご説明しておりま

-

-

税金はどうして払わされている感じがするのだろう?

さて、税制改正大綱も一段落しましたので、いただいている質問に対して書かせていただきます。 今回

-

-

平成27年度税制改正大綱 《検討事項》前半

さて、税制改正大綱の最後の項目、「検討事項」についてみていきましょう。 「検討事項」とは、今後

-

-

確定申告を忘れたら、こんなに追加の税金を納めないといけないの?!

さて、「追徴課税の種類」について書かせていただきます。 期限を少し過ぎただけで、思いもよらぬ税

- PREV

- 節税のために学ぼう!~配当所得1~

- NEXT

- 投資は扶養されている配偶者がしたほうが有利?!