節税のために学ぼう!~事業所得2~

さて、前回は「事業所得」とはどういったものか、「自己否認」することによって経費にならなかった支出を経費にできる、という内容をご説明させていただきました。今回は具体的に節税対策を見ていきたいと思います。

まず、「事業所得」での申告を希望する場合には、所轄の税務署に「個人事業の開業届出書」を提出します。それが承認された場合、晴れて「個人事業主」になることができます。

そして!一番大きく節税ができるのが「開業当初」です。届出書が承認されて「個人事業主」になった時が「開業当初」にあたります。

この場合、事業を行うにあたりそれまでに準備として要した費用を「開業費」という経費にすることができます。開業までに一年以上時間を要した場合でも、その間に支出した開業に関係のある費用は「開業費」にすることができます。もちろん、先日簡単に触れました「減価償却資産」に該当するものはその年に全て経費にすることはできません。

簡単に計算例として見てみましょう。

開業のための下見に要した交通費 200,000円

開業のための消耗品等の購入費 300,000円

開業当初の売上高 20,000円

上記の場合ですと、「売上高20,000円-開業費500,000円=マイナス480,000円」となり、「開業当初」は480,000円の赤字となります。以前お伝えしましたとおり、「総合課税制度」の中に含まれる「給与所得」と「事業所得」は所得を合算して計算します。

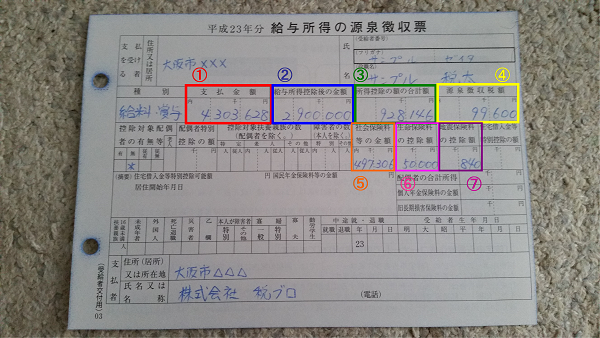

サンプル税太くんが「事業所得」で「節税」した場合を見てみましょう。

サンプル税太くんの「給与所得」は「青②2,900,000円-緑③928,146円=1,971,854円」でした。ここでは「事業所得」と合算しますので、千円以下切捨てを行わずに計算します。

「給与所得1,971,854円-事業所得(赤字)480,000=1,491,854円→課税所得1,491,000円(千円未満切捨て)」となります。

所得税額を計算しますと、「課税所得1,491,000円×所得税率5%=74,550円→所得税額74,500円(百円未満切捨て)」

元々のサンプル税太くんの「課税所得」は1,971,000円、「所得税額」は黄④の99,600円です。

「99,600円-74,500円=25,100円」分の「所得税の節税」ができます。

また、「480,000円×住民税率10%=48,000円」分の「住民税の節税」ができます。

合計で73,100円の「節税」です。

つまり、独立や脱サラを考えていらっしゃるサラリーマンの方は、まず「個人事業主」になって「節税」を行ってから退職すべきなのです。

退職してから起業、ではなく「退職前に法律上で起業してしまう」ことで大きな節税になります。

しかし、多くの方が退職してから企業したり、週末起業を「雑所得」で申告されることが多いです。おそらくそれは、知らない分からないといったことだけでなく、「処理が煩雑になるから」という理由も大きいと思います。

次回はそれらを踏まえて、「個人事業主(事業所得での青色申告)のメリットとデメリット」をご説明できればと思います。

![]()

※上記の内容は、平成26年10月8日時点の法律に則って記載しております。

関連記事

-

-

給与所得者の扶養控除等(異動)申告書を渡されなかったけど、どうすればいいの?

年末調整が終わりに近づいておりますが、ご質問をいただきましたのでお答え致します。

-

-

節税のために学ぼう!~不動産所得2~

それでは、前回に引き続き「不動産所得」による節税を見ていきましょう。 以前よりご説明しておりま

-

-

確定申告を忘れたら、こんなに追加の税金を納めないといけないの?!

さて、「追徴課税の種類」について書かせていただきます。 期限を少し過ぎただけで、思いもよらぬ税

-

-

103万円を超えても受けられる、配偶者特別控除ってなんだろう?

さて、前回の続きです。 今回は「配偶者特別控除」についてご説明させていただきたいと思いますが、

-

-

税制改正ってどうやって決定するの?

今回もご質問をいただきましたので、「税制改正ってどうやって決定するの?」に対してお答え致します。

-

-

ケースでみる企業年金の受取り方《退職所得控除》

さて、前回までで様々な企業年金の種類を確認してみました。 今回からは、それらを実際に受け取る場

-

-

税金はどうして払わされている感じがするのだろう?

さて、税制改正大綱も一段落しましたので、いただいている質問に対して書かせていただきます。 今回

-

-

あなたの源泉徴収票は正しいですか?2

さて、前回の「あなたの源泉徴収票は正しいですか?1」の続きを書いていきます。 今回は緑

-

-

平成27年(2015年)に施行される税制《社会保障・税番号制度導入編》

さて今回は、もはや懐かしくなってしまっている「マイナンバー制度」について書かせていただきます。

-

-

節税のために学ぼう!~配当所得2~

さて、前回は配当所得でどのような場合に節税になるのか、をご説明いたしました。 今回は実際に計算

- PREV

- 節税のために学ぼう!~事業所得1~

- NEXT

- 個人事業主の青色申告のメリット・デメリットとは?