事業所得の節税ケース1~こども服転売~

前回の最後に触れましたとおり、今回からは様々な節税のケースを見ていきたいと思います。

最初は、要望をいただきました「こども服の転売」に関して書かせていただきます。

副業として一番取り組みやすいのが「転売」ですね。さらに、こども服は成長に伴い買い換える必要があることもあり、頻繁に売買されるケースが多いです。そのため、ライバルが多いことはデメリットでもありますけどね。

お子様がいらっしゃる場合、どちらにせよこども服を購入されることが多いと思います。その際の購入を一着ずつではなく、大量に購入して着せないものは転売する、といった方法で副業をされる方が多いです。着せたものであっても、着なくなってから中古で売るといった方法も可能です。

実用性があり、損をしても節税できますし、儲かっても65万円までは税金がかかりません。

ここで大切なのは、目的に合わせて誰が「個人事業主になるか」を決めることです。税金を減らす目的であるのならば所得の大きい人が「個人事業主」になるべきですし、「儲け」を出すためであれば所得のない人、又は少ない人が「個人事業主」になるべきです。

今回は、税金を減らす目的の場合を記載させていただきます。

「こども服の転売」を行う場合、まずは「仕入」を行う必要があります。月間で見てみましょう。あくまで事業を始めたところと仮定しまして、金額は小さめにしております。

仕入 こども服 500円 20着 合計10,000円

売上 こども服 800円 12着 合計9,600円

上記のような場合、「売上9,600円-仕入10,000円=利益マイナス400円」とはなりませんのでご注意ください。

「仕入」は、「売上」があって初めて経費として認められます。売れ残りは経費ではなく「在庫」となります。ですので、正しい計算式は「売上9,600円-仕入6,000円(500円×12着)=利益3,600円」「在庫4,000円(経費にならない)」となります。

しかし、その他の一般的に「固定費」と呼ばれる経費を計上することができます。

通信費 インターネット代 4,000円×事業割合50%=2,000円

通信費 携帯代 5,000円×事業割合20%=1,000円

接待交際費 転売経験のある方から情報を得るための食事会 3,000円

広告宣伝費 友人・知人に「こども服の転売」をしていることを宣伝する食事会 1,000円

(仕事柄、堅苦しい表現をしておりますが、詳細に書くことはできない経費になる内容はお察しください。)

上記の場合ですと、月額「売上9,600円-仕入6,000円-経費合計7,000円=利益マイナス3,400円」となります。仮に、これが12ヶ月続いた場合、「利益マイナス3,400円×12ヶ月=年間利益マイナス40,800円」となります。

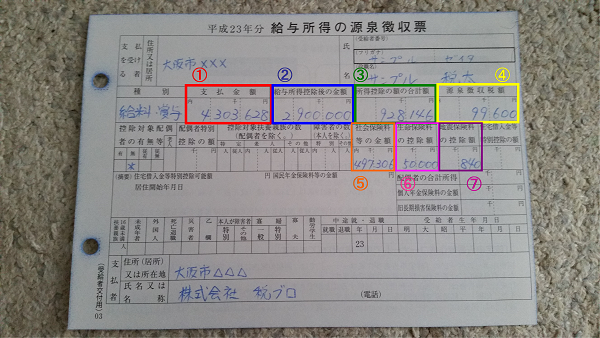

さて、お久しぶりのサンプル税太くんで見てみましょう。

おなじみの税額計算をしていきます。忘れてしまった人は「あなたの源泉徴収票は正しいですか?」でご確認ください。

「青②2,900,000円-緑③928,146=所得1,971,854円」、「こども服の転売」による利益のマイナスが40,800円ありますので、

「所得1,971,854円-利益のマイナス分40,800円=1,931,054→課税所得1,931,000円(千円未満切捨て)」

「課税所得1,931,000円×5%=96,550→96,500円(百円未満切捨て)」により3,100円所得税が節税でき、

「住民税」は「40,800円×10%=4,080→4,000円(百円未満切捨て)」と、4,000円の節税で合計7,100円の節税となります。

簡単にケースを見てみました。金額をかなり小さくしておりますのであまりメリットが感じられないかもしれませんが、経費が増える分節税のメリットは大きくなります。後は、捉え方次第ですね。こども服を結果無料で買うことができる、普段経費にならないものを経費にできる、自分が売ったものが売れる喜びを感じられる、といった具合でしょうか。

※上記の内容は、平成26年10月13日時点の法律に則って記載しております。

関連記事

-

-

はじまりました2015年

お正月を満喫中の方も、正月でも休みなんかねーよ!という方も、おはようございます。 ついに201

-

-

個人事業主や零細企業でも導入できる企業年金はないの?!

さて、今回で「企業年金」シリーズも最終です。 個人事業主や零細企業でも導入できる企業年金につい

-

-

退職してからどれぐらいで源泉徴収票がもらえるの?1

すっかり時間が空いてしまいました、申し訳ございません。 週に数回質問いただくこともありましたの

-

-

平成27年度税制改正大綱 《NISAの未成年者口座》

さて、今回の税制改正大綱で新しくできました「NISAの未成年者口座」について書かせていただきます。

-

-

平成27年度税制改正大綱 《結婚・子育て資金の一括贈与に関する非課税措置》

さて、今回は新しく実施される予定の税制について書かせていただきます。 結婚・子

-

-

事業所得の節税ケース4~副業でのせどり~

前回は、アフィリエイト収入での節税メリットを見てまいりました。 今回は最近副業として定番となっ

-

-

節税のために学ぼう!~不動産所得2~

それでは、前回に引き続き「不動産所得」による節税を見ていきましょう。 以前よりご説明しておりま

-

-

事業所得の節税ケース5~アンケートモニター報酬~

さて、前回は「せどり」での節税を書かせていただきました。今回は友人よりご依頼いただきました、「アンケ

-

-

平成27年度税制改正大綱 《NISAの限度額引き上げ》

さて、平成27年度の税制改正について書いていきます。 NISAの限度額が上がり

- PREV

- 週末起業は事業所得を選べ!!2

- NEXT

- 事業所得の節税ケース2~FXで副業~