年末調整で確認しよう!~生命保険料控除2~

さて、前回は「生命保険料控除の確認」「所得税の生命保険料控除額計算」を行いました。

今回は、住民税の生命保険料控除計算と節税額を見てみましょう。

住民税の控除額を計算してみよう!

それでは早速、住民税の計算をしてみましょう。

住民税の控除の計算式は以下のとおりです。

「旧」契約の住民税控除

| 年間の支払保険料等 | 控除額 |

|---|---|

| 15,000円以下 | 支払保険料等の全額 |

| 15,000円超 40,000円以下 | 支払保険料等×1/2+7,500円 |

| 40,000円超 70,000円以下 | 支払保険料等×1/4+17,500円 |

| 70,000円超 | 一律35,000円 |

「新」契約の住民税控除

| 年間の支払保険料等 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超 32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超 56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

上記の計算式を用いて、控除額を計算してみましょう。

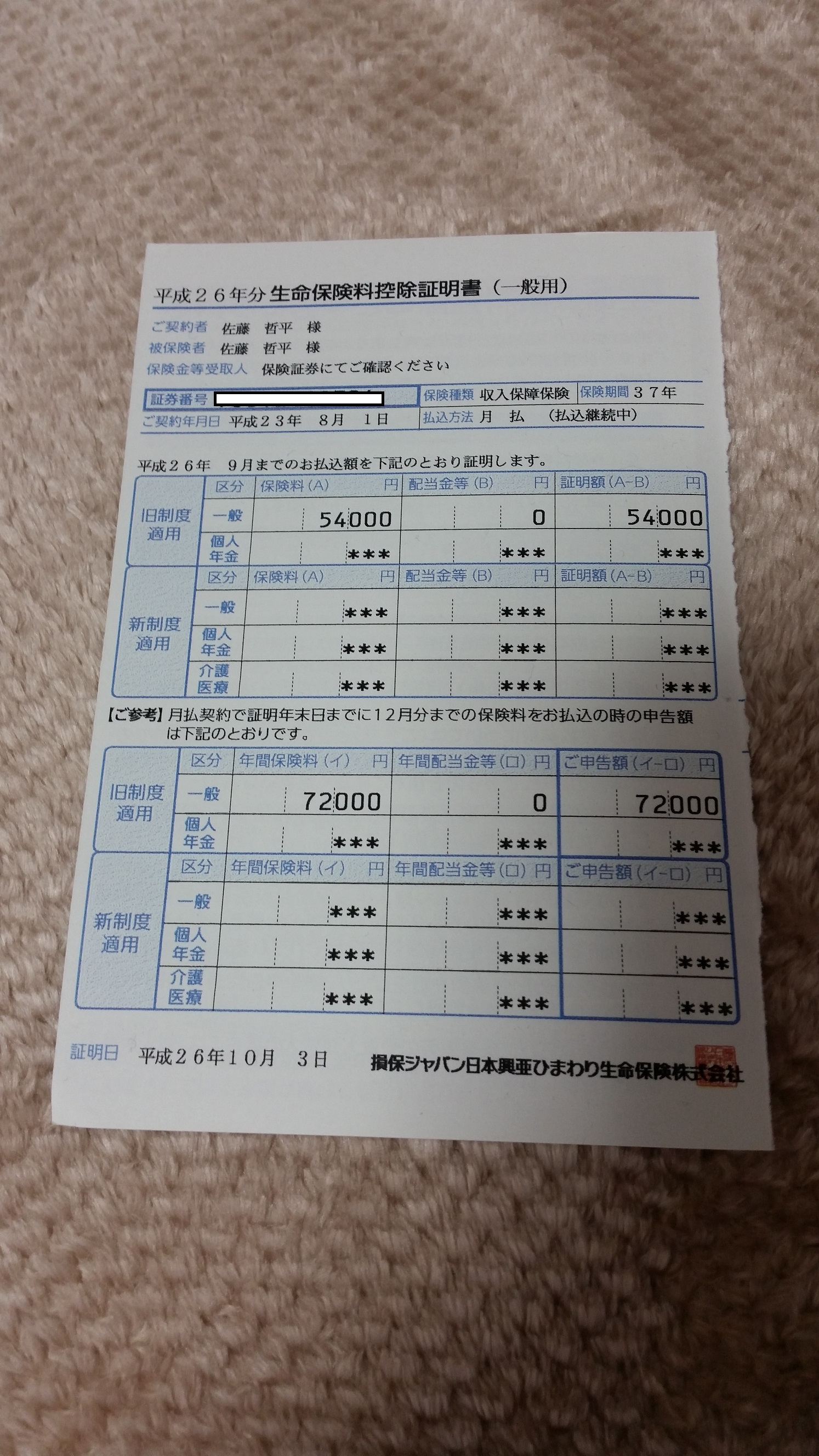

前回と同じく、平成26年生命保険料控除証明書で「一般用・旧制度」の資料です。

「ご申告額」の欄は変わらず72,000円で計算してみましょう。

「旧」契約の「70,000円超」に該当しますので、35,000円の住民税所得控除となります。

![]()

節税メリットを計算してみよう!

前回の所得税の所得控除は43,000円でした。

今回の住民税の所得控除35,000円と合わせて、どれだけの節税メリットがあるかを見てみましょう。

皆さんもうすっかり慣れていると思いますので、単純に計算だけしてみたいと思います。

あくまで最低税率で計算する場合でみましても、所得税5%と住民税10%の税率がかかります。

所得税「43,000円×5%=2,150円」

住民税「35,000円×10%=3,500円」

合計「2,150円+3,500円=5,650円」の節税メリットです。

所得控除の金額を見ると、すごく節税できた気になりますが、実際はそれほど大きな節税には繋がっていません。

ですが、最初にお伝えしたとおり、あくまで「保障」がメインですので、家族の将来の「保障」をしたら税金が減った、ぐらいの感覚のほうが良いかもしれません。

![]()

と、前フリをしておきながら、実は支払った以上にお金が返ってくる生命保険もあります。

次回からは様々な保険での運用、節税などをお伝えしていきたいと思います。

※上記の内容は平成26年11月1日時点の法律に則って記載しております。

関連記事

-

-

こうやって見たら「VALU」って無敵じゃない?

すごく久しぶりに書きます。すみません、ホント。 今回は個人的に「VALU」

-

-

給与所得者の扶養控除等(異動)申告書って書かないとダメなの?

さてさて、節税対策の話を書いていきたいところですが、友人から質問を受けた内容がありますので、まずはそ

-

-

贈与をしたかどうかは、どうやってバレるの?

さて、本日が今年の仕事納め、なんて方も多いでしょうね。 あっという間に一年が終わっていきますね

-

-

平成27年度税制改正大綱 《国外転出をする場合の譲渡所得等の特例》

さて、引き続き平成27年度の税制改正大綱について書かせていただきます。 国外転

-

-

平成27年(2015年)に施行される税制《特例贈与財産編》

今日は選挙ですね。 これから4年間の政策が変わる可能性があるので、結果が楽しみですね。

-

-

事業所得の節税ケース3~アフィリエイト収入~

前回は「FX」についてケース紹介させていただきました。今回はご要望いただきました「アフィリエイト収入

-

-

確定申告を忘れてしまった!どうすればいい?

さて、確定申告提出期限も終わり、少しゆっくりさせていただきました。 本日は、そんな確定申告を忘

-

-

あなたの源泉徴収票は正しいですか?1

さて、今回は「収入と所得の違いとは?」でも軽く触れました、「源泉徴収票」を見ていきましょう。

-

-

節税のために学ぼう!~譲渡所得~

長かった事業所得が終わり、今回からはスムーズに残りの所得を見ていきたいと思います。 順番ですと

-

-

平成27年度税制改正大綱 《検討事項》前半

さて、税制改正大綱の最後の項目、「検討事項」についてみていきましょう。 「検討事項」とは、今後